Bài viết này chia nhỏ từng bước, giải thích điều kiện, tối ưu kênh rút và xử lý lỗi thường gặp để bạn giữ trải nghiệm mượt mà, không chờ đợi, không hoang mang, và luôn chủ động theo dõi trạng thái giao dịch theo thời gian thực.

Quy trình 60 giây từ A đến Z

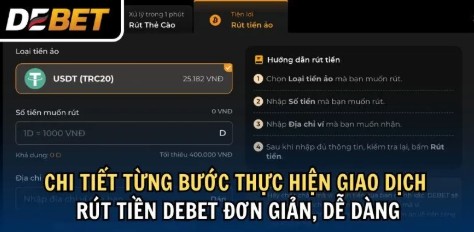

Để đạt tốc độ 60 giây, bạn cần nắm rõ chuẩn dữ liệu, quy tắc xác nhận và cách theo dõi trạng thái. Ngay khi tạo lệnh Rút tiền debet, hệ thống so khớp thông tin, phát OTP, đối soát và đẩy tiền về đúng phương thức bạn đã chọn.

Chuẩn bị tài khoản và điều kiện trước khi rút

Bạn cần tài khoản đã KYC, tên trùng khớp với thẻ ngân hàng hoặc ví điện tử, và không vi phạm quy định giới hạn giao dịch. Hãy kiểm tra số dư khả dụng, lịch sử khuyến mãi còn treo điều kiện, và kích hoạt bảo mật hai lớp để tăng tỷ lệ duyệt tức thì. Khi đã đáp ứng những điều kiện cơ bản, bạn nên lưu sẵn tài khoản thụ hưởng để giảm thời gian điền lại mỗi lần. Thiết lập hạn mức cá nhân theo ngày giúp bạn tự kiểm soát dòng tiền, đồng thời hệ thống cảnh báo khi chạm ngưỡng. Kinh nghiệm cho thấy, chuẩn hóa hồ sơ ngay từ bước đầu giúp Rút tiền Debet đạt tỷ lệ duyệt gần như tức thì trong khung giờ tiêu chuẩn. Đừng quên cập nhật số điện thoại và email hoạt động để nhận thông báo realtime mỗi khi có giao dịch mới. Ví dụ thực tế: một tài khoản mới hoàn tất xác minh lúc 09:00, thực hiện lệnh rút 2 triệu đồng vào 09:05, nhận OTP trong 2 giây, trạng thái chuyển “Hoàn tất” lúc 09:06. Điểm mấu chốt không nằm ở phép màu mà ở việc dữ liệu trùng khớp tuyệt đối và kênh rút phù hợp. Tối ưu như vậy giúp bạn chủ động kế hoạch tài chính trong ngày, thay vì chờ đợi mơ hồ.

Tạo lệnh và xác nhận trong một nhịp

Từ trang ví, nhập số tiền, chọn kênh, xác nhận. Hệ thống gửi OTP qua SMS hoặc app, bạn nhập đúng mã trong thời hạn. Rút tiền Debet ưu tiên các lệnh hợp lệ, tự động đối chiếu dữ liệu, giảm tối đa thao tác thừa. Trong trường hợp OTP không về đúng nhịp, bạn chuyển sang nhận mã trong app để hạn chế phụ thuộc sóng điện thoại. Nếu nhập sai quá ba lần, tạm dừng 5 phút trước khi thử lại để tránh cơ chế khóa bảo vệ. Khi lệnh đã xác nhận, bạn vẫn có thể theo dõi từng mốc thời gian xử lý; đây là cơ sở quan trọng khi cần làm việc với hỗ trợ. Về trải nghiệm, bạn có thể bật thông báo đẩy trên di động để nhận trạng thái ngay cả khi đang ở ngoài ứng dụng. Tính năng này giúp giảm tâm lý bất an sau khi bấm xác nhận, nhất là với những giao dịch đầu tiên. Khi mọi thứ đã trơn tru, thói quen thao tác sẽ trở thành phản xạ và tốc độ tổng thể còn nhanh hơn con số công bố.

Theo dõi trạng thái realtime đến khi tiền về

Sau khi duyệt, trạng thái chuyển sang “Đang xử lý” rồi “Hoàn tất”. Bạn có thể mở lịch sử giao dịch để xem mã tham chiếu. Nếu phát sinh chậm trễ, ghi lại timestamp và mã lệnh để đội ngũ hỗ trợ kiểm tra ngay. Với các giao dịch giá trị lớn, bạn nên chụp ảnh màn hình xác nhận để đối soát sau này. Trong dịp lễ cao điểm, hệ thống ngân hàng có thể chậm hơn thường lệ; theo dõi biểu đồ trạng thái giúp bạn biết chính xác điểm nghẽn. Nếu cần ưu tiên, truyền đạt rõ ràng mã lệnh và khung giờ khởi tạo để đội ngũ đẩy nhanh chu trình Rút tiền Debet trong phạm vi cho phép. Trường hợp hiếm gặp như đường truyền nhà mạng bất ổn, hãy chuyển sang Wi-Fi hoặc mạng dữ liệu khác trước khi tiếp tục. Việc chủ động chuẩn bị phương án B cho kết nối giúp quá trình diễn ra mạch lạc. Sau khi nhận tiền, bạn nên so sánh con số hiển thị với thông báo từ ngân hàng hoặc ví để chắc chắn không có sai khác do làm tròn.

Chọn kênh rút và tối ưu tốc độ – phí

Mỗi kênh có ưu nhược riêng về tốc độ, hạn mức và phí. Bí quyết là ghép đúng thói quen tài chính của bạn với đặc tính từng kênh, đồng thời căn khung giờ ngân hàng để giảm rủi ro nghẽn, từ đó tăng tỷ lệ hoàn tất rút tiền debet trong một lần.

Ngân hàng nội địa: ổn định, khung giờ vàng

Kênh ngân hàng nội địa phù hợp các khoản lớn. Bạn nên ưu tiên khung giờ hành chính để hưởng tốc độ xử lý tối đa của hệ thống liên ngân hàng. Giữ định dạng tên người nhận chuẩn hóa, hạn chế ghi chú dễ gây treo đối soát. Để giữ độ ổn định, bạn có thể đăng ký dịch vụ thông báo biến động số dư của ngân hàng nhằm xác nhận kết quả ngay lập tức. Khi nhập nội dung chuyển khoản, chỉ dùng ký tự theo khuyến nghị để tránh lỗi đọc dữ liệu tự động. Với người giao dịch thường xuyên, việc liên kết nhiều tài khoản thụ hưởng hợp lệ giúp Rút tiền Debet luôn có đường dự phòng khi một ngân hàng bảo trì. Một mẹo nhỏ là ghi lại lịch khấu trừ phí, nếu có, để dự trù số tiền thực nhận. Nhiều người dùng chuyên nghiệp còn giữ một bảng tính cá nhân theo dõi tần suất, khung giờ, giá trị mỗi lần rút để tìm ra mô hình tối ưu. Cách tiếp cận dữ liệu dựa trên thói quen riêng giúp ích đáng kể cho những ai cần rút nhiều lần trong tuần.

Ví điện tử và QR: linh hoạt, một chạm

Ví điện tử và QR tiện cho khoản nhỏ – trung bình, thao tác nhanh, tracking rõ. Khi rút, đảm bảo ví đã liên kết đúng danh tính; nếu cần, nạp một giao dịch nhỏ để đồng bộ rồi mới Rút tiền Debet cho khoản lớn hơn. Bạn nên kiểm tra hạn mức ngày của ví và định kỳ xác minh lại danh tính để không bị giới hạn bất ngờ. Ở thời điểm hệ thống đông người dùng, thao tác bằng QR có thể rút ngắn đáng kể tổng thời gian vì bỏ qua khâu nhập liệu. Cuối cùng, luôn rà soát lịch sử rút để phát hiện lệch thời gian, từ đó phản hồi kịp thời. Khi dùng ví điện tử, bạn nên duy trì số dư duyệt nhanh nhằm đảm bảo dòng tiền không bị cắt quãng bởi bước nạp bổ sung. Hãy kiểm tra bản cập nhật ứng dụng vì hiệu năng tệ đi có thể khiến các bước xác nhận kéo dài. Nếu bạn thao tác trên thiết bị cũ, đóng bớt ứng dụng nền để dành tài nguyên cho tiến trình quan trọng này.

An toàn, xử lý lỗi và câu hỏi thường gặp

Phần này tổng hợp mẹo bảo mật, các lỗi hay gặp và câu trả lời nhanh để bạn chủ động xử lý, giữ mạch Rút tiền Debet thông suốt ngay cả trong giờ cao điểm.

FAQ siêu nhanh trong 60 giây

Mất bao lâu để tiền về? Thông thường 60 giây với điều kiện đầy đủ. Có phí không? Tùy kênh, sẽ hiển thị trước khi xác nhận. Có thể hủy lệnh không? Khi trạng thái còn “Đang xử lý”, liên hệ hỗ trợ để được tư vấn ngay. Ngoài ra, nên lưu ý rằng thời gian cam kết có thể thay đổi nhẹ theo chính sách từng kênh tài chính bên thứ ba. Hãy đọc kỹ thông báo tại thời điểm tạo lệnh để có kỳ vọng chính xác. Khi đã hiểu nguyên tắc chung, bạn sẽ thấy việc rút chỉ còn là thao tác quen thuộc, đơn giản và có thể dự báo được.

Kết luận

Tốc độ 60 giây không phải điều may rủi mà là kết quả của chuẩn dữ liệu, kênh phù hợp và bảo mật đúng cách. Bạn chỉ cần thiết lập chuẩn ngay từ đầu, theo dõi trạng thái minh bạch và ưu tiên các khung giờ tối ưu để dòng tiền luôn trơn tru.